ニュース 貯金 いくらあれば 積立NISA?. トピックに関する記事 – 新NISAで20代は毎月いくら貯めればいいですか?

20代は3万5,000~5万1,000円

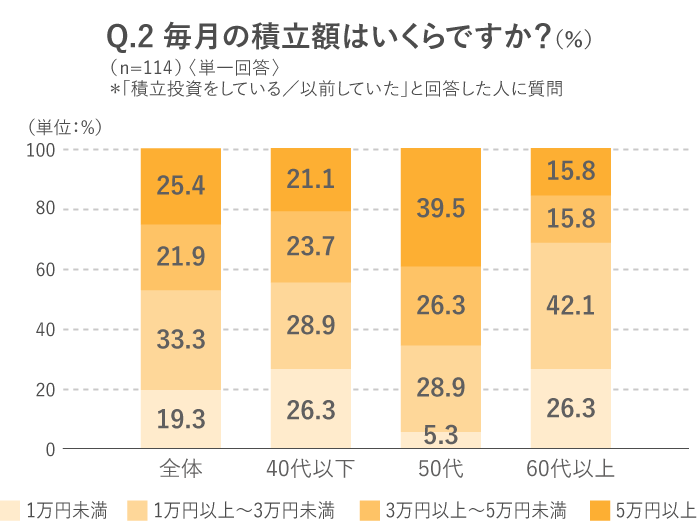

20代が新NISAを始める場合、毎月の積立金額は3万5,000~5万1,000円が目安です。 国税庁の「2022年分民間給与実態調査」によると、20代の平均年収は20~24歳が273万円、25~29歳は389万円でした。NISAは「10年間以上使わない予定のお金で積立投資」の条件を満たせば貯金代わりとして有用な制度です。 投資信託を10年以上保有しつづければ、損をする可能性が低くなる傾向にあること、積立投資なら高値づかみを避け、購入単価の平均を下げられることが理由です。つみたてNISAは、毎月100円、1,000円、1万円など、少額の積立額で始めることができます。

積立NISA 貯金何円から?つみたてNISAは、投資初心者のために考案された制度です。 1,000円からの少額投資が可能で、運用益に税金がかからないなどのメリットがあるため、資産運用の形式としてはかなりやさしい設計になっています。

積立NISA 何割の人がやってる、?

一方で、金融商品を現在保有している割合は NISA が 17.1%、つみたて NISA が 13.8%となっています。 今後、NISA 制度の利用者を増やしていくことが大きな課題ですが、昨年度に引き続き、つみたて NISA の現在金融商品保有率(利用率)の割合は上昇傾向にあります。心得120代の7人に1人がNISA口座を保有

日本の総人口のうち20代は1,267万人※なので、約7人に1人がNISA口座を持っている計算です。 また、ほかの年代と比較すると、20代は圧倒的につみたてNISA口座の開設割合が高くなっています。

積立NISAはほっといても大丈夫?

つみたてNISAは、長期投資に適した仕組みになってます。 自動的に積立投資をしてくれたり取引量をコントロールしてくれるため、基本的にはほったらかしでも問題ありません。 ただし、積立金額や資産状況の確認などの最低限チェックした方がいい内容もあるため、完全に放置することだけは避けましょう。

つみたてNISAは少額で長期にわたって資産を運用する制度なので、すぐにお金が増える投資方法ではありません。 一般的に少額から始める分散投資は、最初の数年間から十年くらいは投資額の合計も少ない状態です。 そのため、複利効果が十分に発揮されず、増えている実感を得にくいかもしれません。

つみたてNISAの暴落リスクは?

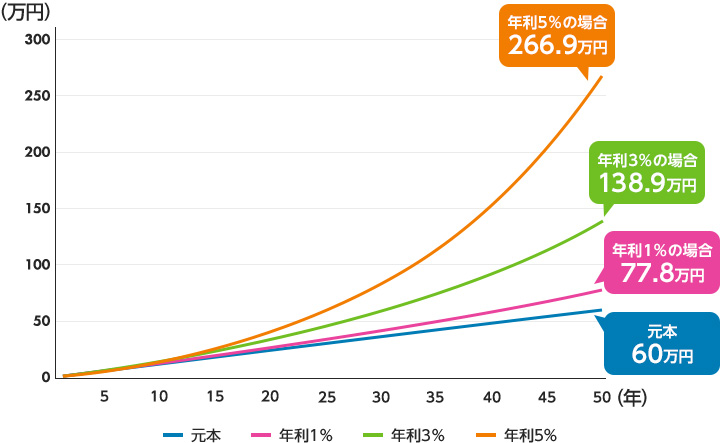

下落中に売却することで発生する1番のリスクは、元本割れしてしまうことです。 つみたてNISAは銀行の預金のように元本保証もなければ、必ず資産が大きくなるという保証もありません。 当然ですが、売却するとそれまで保有していた投資信託の価値が現金化され確定されます。20代単身世帯の貯蓄中央値は年間20万円です。 ここから急な出費等を考慮すると、毎月の積立額は5000円がおすすめです。 毎月5000円積み立てていった場合、1年間の積立金額は6万円です。 金融庁のシミュレーションによると、利回り5%で毎月5000円積み立てたときの20年間の運用益合計は205.5万円です。つみたて投資枠はやめたほうがいいといわれる理由として、損益通算・繰越控除ができない点も挙げられます。 課税口座は損益通算・繰越控除の対象ですが、つみたて投資枠を含むNISA制度は対象外です。 損益通算とは、投資における利益と損失を相殺できる制度のこと。

つみたてNISAは非課税ですが、20年間経過することで運用を続けることができなくなります。 売却せずに引き続き運用をしたいという場合は、課税口座に資産を移管し、そこで運用を行うことになります。 ただし、課税口座への移管には注意も必要です。

積立NISA 早いほうがいい なぜ?つみたてNISAのような長期投資商品は早くから始めるべきです。 長期で投資するほど複利の効果によってリターンが増える期待が大きくなり、損失(元本割れ)がでるリスクが低くなる傾向があります。 実際に金融庁も中長期での分散投資を推奨しており、つみたてNISAは「長期・積立・分散」に適した商品を対象としてます。

積立NISAをしない方がいい人は?つみたてNISAをやめたほうがいいのは、投資のリスクを把握できていない人です。 投資は預貯金よりも効率よく資産を増やせますが、元本割れのリスクを伴います。 つみたてNISAで積み立てていく投資信託は、利益が出ている期間もあれば、損失が出て評価額が元手よりも少なくなってしまっている期間もあるのです。

積立NISAは毎月じゃなくてもいいの?

引き出しに回数制限はないので何回でも自由にできます。 つみたてNISAは、運用中でも途中で引き出せます。 そもそも、普通預金口座のように「引き出す」とはいわず、一般的には「売却する」といいます。

現行、積立NISAは口座開設後長期間放置していても維持費用は発生しません。 また、手続きはどうなるか不安かもしれませんが、特別な手続きをする必要もありません。 ただし、積立NISA、一般NISAで非課税期間を過ぎたら自動的に課税口座に移行されるので注意してくださいね。個人の資産形成を国が後押しするためのつみたてNISA制度ですが、いったいどれくらいの人が利用しているのでしょうか? 金融庁が発表している「NISA・ジュニアNISA口座の利用状況調査(2019年9月末時点)」のデータによると、つみたてNISAの口座数は170万5,900口座。つみたてNISAで少額から資産運用をはじめよう

つみたてNISA利用率は5%ほど、一般NISAを合わせても17%ほどという現状をご紹介しました。 しかし、NISAは非課税の恩恵を受けながら資産形成できるおトクな制度。 つみたてNISAを最大限活用することをおすすめします。